信用情報機関を活用して自分の信用情報を知ろう

美容室の開業を考えるときに、一番最初に気になるのが、「お金は借りられるのか?」という方が多いです。

お金を貸すかどうかを決めるのは金融機関です。

金融機関がどんな基準で融資をするかどうかを決めているのかが分かると、開業融資が受けられるかどうか、予め知ることが出来ます。

自分の信用情報は自分で入手できます。

ブラックリストって聞いたことありますか?

実際にそんなリストは世の中に存在していませんが、要するに「信用情報に傷が付いている状態」が、いわゆるブラックリストに載るという状態です。

金融機関は、民間銀行であっても、日本政策金融公庫であっても同じ信用情報を使います。実は、この信用情報というのは、自分でも確認することが出来ます。

指定信用情報機関 CICのサイトはこちらです。

http://www.cic.co.jp/index.html

料金は、1回1,000円です。インターネットでも、スマホでも確認が出来ます。

何を見れば良いのか?

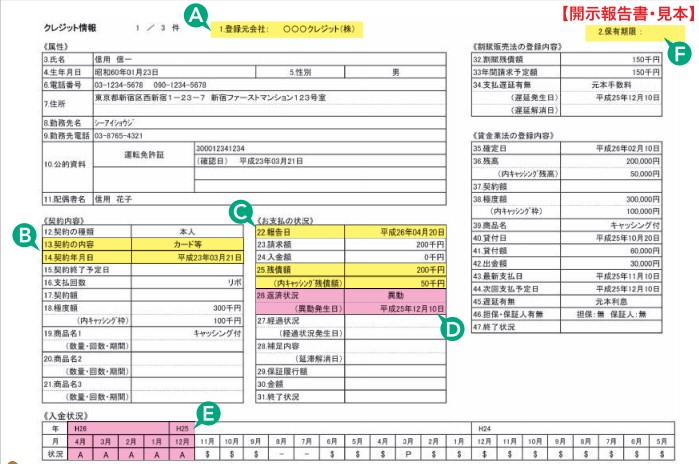

実際にクレジット情報を見てみましょう。

信用情報開示報告書の中には、「クレジット情報」「申込情報」「記録情報」があります。

「クレジット情報」とは、自分がクレジット会社等と契約した内容・支払の状況などを表す情報です。

「申込情報」は、クレジットやローンの新規申込をする時の支払い能力を調査するために、この情報を照会した事実を表す情報です。

「利用記録」は、クレジットの支払い支払い能力を調査するために、この情報を照会した事実を表す情報です。

いろいろな情報が書かれていますので、この中で見るポイントは、今、どれだけ借入金の残高(リボ払いでの支払い残高も含まれます)があるのか?と、過去の返済、クレジット支払に遅れがないかどうかの2点です。

融資で問題となるのはどんなケースなのか?

一番の問題は、借入申込書を書くときに、今の借入金の情報を報告する訳ですが、その報告した内容を、信用情報との結果が大きく違いがある場合です。

借入金の金額と信用情報との結果が違うということは、嘘をついているか、嘘では無かったとしても、借りているという事実を正確に把握できていない、つまり、ルーズな人という印象を持たれてしまいます。

次に問題となるのは、これまでの借入の返済やクレジット支払に遅れがある場合です。

カード支払の通帳残高が不足して、支払が出来なかった場合がこれに当ります。

遅れたけど後で支払ったから大丈夫でしょ?と言われる方もいますが、そんな甘いものではありません。

必要なのは「信用」ですから、約束を守っているかどうかが重要視されます。

一度でも遅れがあると融資が受けられないという訳ではありませんが、この信用情報を取得した時点で支払遅延があるのは論外ですが、過去、数回の支払遅延があり、ここ数年は支払に遅れが無ければ比較的問題視されない傾向があるようです。

どう対応すればいいのか?

一番は、自分の借入金の情報を正確に把握していること。

もし、不安がある場合には、金融機関の審査よりも前に、予め自分でCICの情報を取得しておいたほうが良いです。

入金情報に問題がある場合は、早急に支払の遅れを無くすことが必要です。

今の段階で支払の遅れがあると、そもそも融資は受けられませんので、半年、1年程度は支払遅れのない状態を作り、「信頼」を作る必要があります。

過去の支払情報に遅れがある場合は、その当時の遅れの理由が説明できる準備はしておいた方が良いです。

借入面談の際には、どんな質問に対しても、的確に答えられる準備が必要になります。

まとめ

信用情報からは、自分の借入金をどれだけ把握しているか、過去の支払状況から、あなた自身がどれだけ信用できる人なのかを判断していきます。

もちろん、信用情報だけではなく、自宅の家賃、携帯電話、電気水道ガスの支払も融資の審査で確認されています。

日ごろから自分の通帳残高を意識して、いつ、どんな支払があるのかを知っておくことは、美容室の経営者として当たり前に求められる行動になります。